�F�����������Ʋ�ƽ��ԓ���̎����

������Ӌ�I��̽ӑ���в����P�ڬF����������ӑՓ��ǡ����������˂��P�ڬF�����������Ƶ��n�̣�Ҳ���dȤ�c��ҹ�ͬӑՓ��

����һ�����W�߁��f���Ҋ�Ć��}���Ǿ���ƽ��ô�k?�ö��˵�һ�ξ��ĕr���Ǿ���ƽ����ô��Ҳ�Ҳ������뮔����Ҳ���@�ӵġ�

�����ҿ��Y��һ�£��P�ڬF������������ƽ�r��̎���c�z�飬�H�邀�˵�һЩ�������gӭ���ָ����

�F���������ĵ�һ�壬���Ʋ�ƽ�⣬�dz��W����鳣Ҋ�Ć��}���oՓ���ù����巨��߀�ǹ�ʽ�����������W�ߵĵ�һ�ξ��ƣ��������y�Ծ���ƽ�⣬�ҟo���z�飬��֪�ĺ����֡�

���I��ӬF��������+Ͷ�Y��ӬF��������+�I�Y��Ӄ�����+�R��׃�ӌ��F�F��ȃr���Ӱ��~�����ڬF�F��ȃr��������~��

�g�ӷ����Ã��������ϻ�pȥ�{�����غ��{�����Ľ��I��ӬF���������c�����н��I��ӬF������������ȡ�

���˷��͙z�飬���M�˴����ĕr�g�;�����߀�����S�܈������������ƽ���ˣ����H�ϛ]�НM��F���������c��ɴ������Ĺ����Pϵ��

һ���|���ĬF������������ԓ���H�H�ǝM������ƽ�⣬߀Ҫ�����c��ɴ������Ĺ����Pϵ���܉�����挍�ط�ӳ��I�ĬF��������r��

������Ʋ�ƽ��r�҂�����ͨ�^ʲô������z����?

һ��ֱ�ӷ��µęz���c̎��

���ȣ��҂�Ҫ�z����ǣ��҂����о��Ƶ��{����䛣����J���l���~�Ƿ�ƽ�⡣�҂�Ҫ֪�����F�������������巨���ƵĻ���˼·�����{���Y�aؓ�����͓p����ĸ���Ŀ�İl���~���l���~�{��ƽ���ˣ�������ʽӛ�~���Ļ���ԭ�����F��������Ҳһ������ƽ��ġ���ô���҂���һ���z��ľ����҂����{������Ƿ���Jƽ�⣬���Ƿ����ڹP�`�����{�����δ����ƽ�⡣

������е��{����䛽��J������ƽ��ģ��҂��ف�z���Y�aؓ�����͓p����Ŀ�Ŀ�Ƿ�ȫ���{��ƽ�⡣�����F���������ľ���ԭ�������ÿһ����Ŀ������ƽ���ˣ��F��������Ҳһ����ƽ��ġ��ڌ��չ����У������г��W�ߣ���ǰ���ѽ��{���Ŀ�Ŀ���ں������؏��{�������¿�Ŀ�l���~δ����ƽ�⣬�@�ӬF��������һ���Dz�ƽ��ġ�߀��һ�N�Ҋ���e�`�Ƿ������e�`�������Y�aؓ��������������Ŀδ�{��ƽ�⡣������ʲôԭ����ɵģ��҂�ֻ��Ҫ�z�飬��Ŀ�İl���~�{���Ƿ����_��

�ڽ��^�����헙z����҂����Դ_�ţ��F���������ǿ��Ծ���ƽ���ˡ�����@�r��߀�Dz�ƽ�⣬��ô�҂�ֻ�Йz���Ƿ���ڹP�`�ˡ�

�����g�ӷ��µęz���c̎��

�ڙz���g�ӷ��Ƿ���ƽ��r���҂������Ȼ��һ���g�ӷ����ƵĻ���ԭ����

�g�ӷ��ľ��ƣ��nj�������߀ԭ����I�Ľ��I��ӬF�����������^�̡��������c���I��ӬF���������IJ����Ҫ��ɷ������أ��քe��Ӱ��˃��������]��Ӱ푽��I��ӬF�������������أ���Ӱ��˽��I��ӬF�����������]��Ӱ푃����������ء�

��ô�҂��ڙz��r��Ҫ�z���@�ɷ���������Ƿ��ѽ��{��ƽ�⡣�g�ӷ��е��{�������У��Y�a�pֵ�pʧ���̶��Y�a�����f���o���Y�a���N�����ʃrֵ׃�ӵ������DZ��^���״_���ģ�һ����f�҂�����ֱ�������������Ĕ��֡�

���^�����²�ƽ��������ǣ���؛��׃�ӣ����I�ԑ����Ŀ�ͽ��I�ԑ����Ŀ��׃�ӡ��@�ׂ�����Ӱ��˽��I��ӵĬF�����������]��Ӱ푃�������

�ھ����^���У����ܕ�������������Ӱ푬F���������ľ���ƽ��

1.�����]��؛�зǽ��I�Դ�؛�ĵ�Ӱ�

�����и����С���؛�Ĝp��(�p������)�r����������̎�Ĵ�؛������ָ���I�Դ�؛��������I���������I�У���؛��׃�ӣ����H�H�ǽ��I�Ի�Ӱl���ġ������؛���н����Ϣ�Y���������أ����ߌ���؛���ڌ���Ͷ�Y���I�����ڽ����̵ȷ��棬�t�����ڽ��I�Դ�؛����ԓ�ڸ������Еr���Կ۳���

�����ʄtҎ������I���ُ���������a�Ĵ�؛�У����Ͻ���M���Y�����l���ģ������������Y�����l���Ľ���M�������Y������

���Ͻ���M���Y�����l���Ĵ�؛����Ҫ������I(���خa�_�l)�_�l�����ڌ�����۵ķ��خa�_�l�aƷ����I��������ڌ�����۵Ĵ��͙Cе�O��ȡ��@�؛ͨ����Ҫ���^�ஔ�L�r�g�Ľ���������a�^�̣������_���A�����N�۠�B�����С��ஔ�L�r�g������ָ���Y�a��ُ���������a������ĕr�g��ͨ����1������(��1��)��

�ھ����{����䛕r���҂�ͨ�����������{����䛣�

�裺��؛

�J�����������������Ϣ֧���ĬF��

�҂���Ҋ���Y��������Ϣ��Ӌ���؛���]��Ӱ푽��I�Ի�ӬF�������������ڴ�؛��׃�������Կ۳���

���⣬��؛������ڌ���Ͷ�Y�����������ڽ����̵��I�ã��t�����F��������Ͷ�Y��ӬF��������Ҳ��ԓ�ڴ�؛��׃���м����{����

2.�����]���I�ԑ����Ŀ�зǽ��I��ӵ�����

���I�ԑ����Ŀ�У����ܴ���һЩ�ǽ��I�Ի�ӵ����ء����^��Ҋ���������£�

1)�����~���У����ڷǽ��I��ӵđ�����

�̶��Y�a���o���Y�a�đ�����@Щ�������ڑ����~��������������з�ӳ�����g�ӷ��ľ����У�������@���֑����~���ڽ��I�ԑ����Ŀ��׃���з�ӳ���t�������g�ӷ��Ľ��I��ӬF�����������������еĽ��I��ӬF����������

���磬ij��˾�������������з�ӳ�����o���Y�a�đ���������{����䛞飺

�裺�o���Y�a 30000

�J��ُ���̶��Y�a���o���Y�a�������L���Y�a֧���ĬF�� 20 000

���������� 10 000

�@һ������헣��ھ��Ƹ���r�����ڽ��I�ԑ����Ŀ�������У��pȥ10 000Ԫ��������������������з�ӳ���������ĬF��������Ͷ�Y��ӬF��������������ڽ��I�ԑ����Ŀ�������t������ֱ�ӷ����g�ӷ��Ľ��I��ӬF�������10 000Ԫ��

2)�̶��Y�a�M헶����g�ӷ��е�̎��

�҂��ھ����{����䛕r�����M헶���̎��һ������ُ�I��Ʒ���܄ڄ�֧���ĬF����{���з�ӳ�ġ�

��һ����������

�ڴ_�Jُ�I��Ʒ���܄ڄ�֧���ĬF��r���҂�������䛞飺

�裺���I�I�ճɱ� 525 292 663.96

�����~�� 13 655 665.72

�A���~�� 219 073 382.46

�������M����������ֵ��(�M헶�) 92 365 911.93

�J����؛ 11 163 998.62

�������M����������ֵ��(�M헶��D��)- 473 170.20

����Ʊ�� 11 000 000.00

ُ�I��Ʒ���܄ڄ�֧���ĬF�� 827 750 455.25

�������@�P�{����䛺��҂����̶��Y�a���M헶����{��������䲢������ُ�I��Ʒ���܄ڄ�֧���ĬF�𣬶�������ُ���̶��Y�a���o���Y�a�������L���Y�a֧���ĬF��ӳ��

���O�������й̶��Y�a���M헶���33 455 689.78Ԫ��������䛞飺

�裺ُ�I��Ʒ���܄ڄ�֧���ĬF�� 33 455 689.78

�J��ُ���̶��Y�a���o���Y�a�������L���Y�a֧���ĬF��33 455 689.78

���@�������У��ھ����g�ӷ��r�����ڡ����I�ԑ����Ŀ�����ӡ�һ��У����@�P33 455 689.78Ԫ���Լӻء���齛�I��ӬF���������������Ŀ��Ͷ�Y��ӬF��������

3)Ӌ���Y�a�pֵ�ʂ䌦�g�ӷ���Ӱ�

�ڌ���̎���У��������~��Ӌ���Y�a�pֵ�ʂ䣬���F���������������a��Ӱ푡����ǣ�������ͨ�^���Y�a�pֵ�pʧ����Ŀ��֧������˾�ă������a����Ӱ푣����g�ӷ����҂������]�䌦���I��ӬF����������Ӱ푡�

������˾2013�ꌦ��˾�����~��Ӌ����~�ʂ�100 000Ԫ��2014���D��50 000Ԫ���ھ����{����䛕r���҂�������䛞飺

Ӌ����~�ʂ�r

�裺�Y�a�pֵ�pʧ 100 000

�J�������~������~�ʂ� 100 000

�_�؉��~�ʂ�r

�裺�Y�a�pֵ�pʧ -50 000

�J�������~������~�ʂ� -50 000

����������п�Ҋ��2013�ꡢ2014�ꌦ�Y�a�pֵ�pʧ��Ӱ푣��Dz�Ӱ푬F�������ġ����ǣ��ھ����g�ӷ��r�������Y�a�pֵ�pʧ�����������a��Ӱ푣����ԑ����g�ӷ������Է�ӳ��

2014�꣬���g�ӷ���̎���У������Y�a�pֵ�pʧһ����Ӌ�� 100 000Ԫ��2015�����Y�a�pֵ�pʧһ���Б�Ӌ��-50 000Ԫ���҂���ע����ǣ������҂�������䛵��J���鑪���~�ԓ��Ŀ���g�ӷ������ڽ��I�ԑ����Ŀ�з�ӳ�ģ��������g�ӷ����Y�a�pֵ�pʧһ�����ѽ��_�J���@�����ص�Ӱ푣���ô���ڽ��I�ԑ����Ŀ��׃���������{������tֱ�ӷ����g�ӷ��Ľ��I��ӬF��������ƽ�⡣

�{���ķ����ǣ���2014�꣬���g�ӷ��еġ����I�ԑ����Ŀ�Ĝp�١��У����{�p10 000Ԫ��2015�꣬���g�ӷ��еġ����I�ԑ����Ŀ�Ĝp�١��У����{��50 000Ԫ��

4)ؔ���M�õ����Ќ��g�ӷ���Ӱ�

�ڌ��չ����У���Щ���W�ߣ����F���������ľ���ԭ�����ⲻ���أ��ھ����g�ӷ��r��ֱ���ڡ�ؔ���M�á�һ�������б���Ŀ�İl���~�����H�ϣ���ؔ���M�á���Ŀ�������������Ŀ���oՓ��ֱ�ӷ�߀���g�ӷ��У������������Ŀ���|�քe���{��̎����

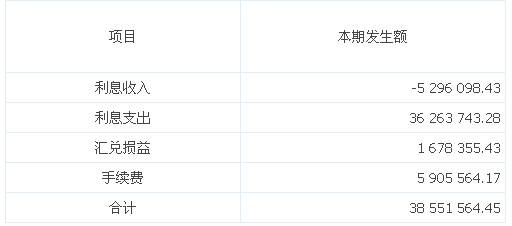

һ����f��һ����˾�ġ�ؔ���M�á���Ŀ�У���Ҫ�����������У���Ϣ֧������Ϣ���롢�R��׃�ӡ����m�M�ȣ��ڬF���������ľ����Б��քe�����{�����҂���һ����˾��ؔ���M������������f����

��ֱ�ӷ��ľ����У��҂�һ��������䛞飺

�{����Ϣ����r

�裺ؔ���M�� -5296 098.43

�裺�յ��������c���I������P�ĬF�� 5296 098.43

�{����Ϣ֧���r

�裺ؔ���M�� 36 263 743.28

�J����������������̓�����Ϣ��֧���ĬF�� 36 263 743.28

�{���R���p��r

(���O����؛���Y��a���ąR���p��)

�裺ؔ���M�� 1 678 355.43

�J���R��׃�ӌ��F���Ӱ� 1 678 355.43

�{�����m�M�r��

�裺ؔ���M�� 5 905 564.17

�J��֧���������c���I������P�ĬF�� 5 905 564.17

������4�P�{������У��҂����Կ��������{��ؔ���M�Ì��F����������Ӱ푕r��Ӱ푽��I��ӬF�����������؞���Ϣ��������m�M��Ӱ푻I�Y��ӬF�����������؞���Ϣ֧����Ӱ푅R��׃�ӌ��F��Ӱ푵����؞�R���p�档

���g�ӷ��ľ����У������������ؔ���M�á�������ȫ��Ӌ��ؔ���M���У��t������ֱ�ӷ����g�ӷ��Ľ��I��ӬF��������ƽ�⡣�ھ����g�ӷ��r���҂�ֻ��Ҫ����Ӱ푽��I��ӬF������������Ӌ�롰ؔ���M�á������ڼ�Ӱ��˃�������Ӱ��˽��I��ӬF�����������أ�����Ӌ�롰ؔ���M�á���

����g�ӷ��ľ��ƻ���ԭ������ֻ���]Ӱ푃���������Ӱ푽��I��ӬF�����������ؼ�Ӱ푽��I��ӬF����������Ӱ푃����������ء��ڱ����У�ֻ�茢��Ϣ֧���ͅR���p������������������g�ӷ��ġ�ؔ���M�á��Ŀ�м��ɡ�

5)�̶��Y�a��Ӌ���f�����Б��鱾��Ӌ�ᔵ�����Dz��~

�ڸ����У��̶��Y�a��Ӌ���f�����У���ԓ�DZ��ڵČ��HӋ�ᔵ�����̶��Y�a��Ӌ���f�ڳ��c��ĩ��׃�ӣ����ܲ��H�H�DZ���Ӌ���Ӱ푣�߀�й̶��Y�a����Ͷ�Y����ۡ����������ض������̶��Y�a�����f�~�a��Ӱ푡��̶��Y�a�����c�D������Ӱ����ڡ�̎�ù̶��Y�a���o���Y�a�������L���Y�a�ēpʧ(�����ԡ�-��̖����)���з�ӳ�ģ��ڱ���Ӌ����Ӌ���fһ���в�����ӳ��

������Ҫע����ǣ��̶��Y�a����Ӌ���f�����У����H�H��Ӌ��p���Ŀ �����f��߀�����������M���е���Ӌ���f��Ҳ�����f���҂�ֻ��Ҫ������Ӌ���f���J���l���~���ɡ���������M���е���Ӌ���f��K��ҪӋ�뵽��؛��ġ���؛�ı������Ӕ��ڸ������������{�p����ô����Ӌ���f������@һ���ֽ��~�������������I�Ի�ӬF�������a��Ӱ푡�

���������e��һЩ���܌���ֱ�ӷ��c�g�ӷ��Ľ��I��ӬF��������ƽ������ء����H�����У��҂�����߀����Ҋ�������s����r����������r��Σ��҂�ֻ��Ҫ���լF�����������ƵĻ���ԭ���������Բ�׃���f׃�������{����䛷����ƬF��������r���҂��z��ƽ��r���������{������У������Пo��؛���քe�齛�I��Ӻ�Ͷ�Y��I�Y��ӵ����ء������؛�����齛�I��ӵ���헣��t����Ҫ���g�ӷ����{���������؛���齛�I��ӌ���Ͷ�Y��I�Y��ӣ��t�����g�ӷ��������{����

�P�I�֣����ݿ�����헶�����ԃ�����ݿ������궐��������ݿ������ջI�������ݿ�������������ԃI�� �����~��̎��

- ��һƪ�������C��һ��10��1����ȫ�����У�ԭ�l�C����ô�k�� [2016-08-26]

- ��һƪ����������ܛ����Ҋ���}��� �½���ϵ�y����ܛ����β��� ����ϵ�y�ض������� [2016-08-25]